目录

- 目录

- bagging和决策树

- 随机森林:bagging+决策树

- 随机森林:决策树结构的多样性

- Out-Of-Bag(OOB) 估计:大约1/3的样本没有涵盖

- OOB vs validation:类似的效果验证

- 特征选择

- sklearn调用

- 参考

bagging和决策树

- bagging:通过bootstrap的方式,从原始数据集D得到新的数据集D‘,然后对每个得到的数据集,使用base算法得到相应的模型,最后通过投票形式组合成一个模型G,即最终模型。

- 决策树:通过递归,利用分支条件,将原始数据集D进行切割,成为一个个的子树结构,到终止形成一棵完整的树形结构。最终的模型G是相应的分支条件和分支树递归组成。

随机森林:bagging+决策树

-

是bagging和决策树的结合

- bagging:减少不同数据集对应模型的方差。因为是投票机制,所以有平均的功效。

- 决策树:增大不同的分支模型的方差。数据集进行切割,分支包含样本数在减少,所以不同的分支模型对不同的数据集会比较敏感,得到较大的方差。

- 结合两者:随机森林算法,将完全长成的CART决策树通过bagging的形式结合起来,得到一个庞大的决策模型。

-

random forest(RF)=bagging+fully-grown CART decision tree

- 优点:

- 效率高:不同决策树可以由不同主机并行训练生成

- 继承了CART的优点

-

将所有决策树通过bagging的形式结合起来,避免单个决策树造成过拟合

- 在随机森林中,树的个数越多,模型稳定性表现越好

- 实际应用中,尽可能选择更多的树

- 可能与random seed有关:初始化值的影响

随机森林:决策树结构的多样性

获得不同的决策树的方式:

- 【1】随机抽取数据集。通过bootstrap得到不同的数据集D’,基于D‘构建模型

- 【2】随机抽取子特征。

- 比如原来100个特征,只随机选取30个进行构建决策树

-

每一轮得到的树由不同的30个特征构成,每棵树不一样

- 类似d到d’维的特征转换,相当于从高维到低维的投影,也就是d‘维z空间是d维x空间的一个随机子空间(subspace)

- 通常d’远小于d,算法更有效率

- 此时的随机森林增加了random-subspace

- RF=bagging+random-subspace CART

- 【3】现有特征的线性组合。

- 现有特征x通过数组p的线性组合:\(\phi(x)=p_i^Tx\)

- 可能很多特征的权重为0

- 每次的分支不再是单一的子特征集合,而是子特征的线性组合

- 二维平面:不止水平和垂直线,还有各种斜线

-

选择的是一部分特征,属于低维映射

- 随机森林算法又有增强

- 从随机子空间增强到随机组合

- 类似于perceptron模型

- RF=bagging+random-combination CART

Out-Of-Bag(OOB) 估计:大约1/3的样本没有涵盖

- bagging:通过bootstrap抽取样本集D‘,但是有的样本是没有涵盖进去的

- out-of-bag (OOB) example:对每轮的抽取训练,没有被涵盖的样本

- 某个样本是某次抽取OOB的概率:\((1-\frac{1}{N})^N = \frac{1}{(\frac{N}{N-1})^N} = \frac{1}{(1+\frac{1}{N-1})^N} = \frac{1}{e}\),其中e是自然对数,N是原本数据集数量

- 所以,在每个子模型g中,OOB数目大约是\(\frac{1}{e} \times N\),即大约有1/3的样本此次没有被抽中

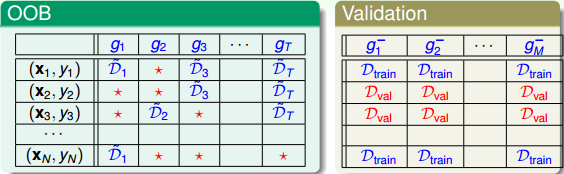

OOB vs validation:类似的效果验证

上面的bagging涉及到的bootstrap随机抽取数据集训练不同的模型的过程,是不是和交叉验证比较像,下表是两者选取数据集合训练的比较:

有几点值得注意:

- 验证表格中:蓝色是训练数据,红色是验证数据,两者没有交集

- OOB表格中:蓝色是训练数据,红色是OOB样本(约占1/3, \(\frac{1}{e}\))

-

OOB类似于验证数据集(都是未参与训练的),那么是否能用OOB验证构建的模型g的好坏呢?可以!

- 通常不验证单个g的好坏,只有组合的模型G表现足够好即可

- 问题转换:OOB验证g的好坏 =》OOB验证组合模型G的好坏

- 方法:

- 对每个OOB,看其属于哪些(有的样本可能是多个D’的OOB,因为每一轮都有约1/3的样本是OOB)模型g的OOB样本

- 计算这个OOB在这些g上的表现,求平均。

-

例子:\((x_N,y_N)\)是\(g_2,g_3,g_T\)的OOB,那么\((x_N,y_N)\)在\(G_N^-(N)\)上的表现是:\(G_N^-(N)=average(g_2,g_3,g_T)\)

-

这个做法类似于留一法验证,每次只对一个样本验证其在所属的所有的OOB的g模型上的表现(不是单个模型)

- 计算所有的OOB的表现:

- 平均表现:\(E_{oob}(G)=\frac{1}{N}\sum_{n=1}^Nerr(y_n,G_N^-(x_n))\),这就是G的好坏的估计,称为bagging或者随机森林的self-validation。

- self-validation相比validation优点:不需要重复训练。在validation中,选择了使得validation效果最好的数据集之后,还需要对所有的样本集进行训练,以得到最终模型。随机森林中得到最小的\(E_{oob}\)后,即完成了整个模型的建立。

特征选择

含义

特征选择:从d维特征到d‘特征的subset-transform,最终是由d’维特征进行模型训练。比如原来特征有10000个,选取300个,需要舍弃部分特征:

- 【1】冗余特征。重复出现,但是表达相似含义的,比如年龄和生日

- 【2】不相关特征。

优缺点

- 优点:

- 提高效率,特征越少,模型越简单。

- 正则化,防止特征过多出现过拟合。

- 去除无关特征,保留相关性大的特征,解释性强。

- 缺点:

- 特征筛选计算量大。

- 不同的特征组合,也容易发生过拟合。

- 容易选到无关特征,解释性差。

特征筛选:基于权重计算

筛选:计算每个特征的重要性(权重),再根据重要性的排序进行选择。

- 线性模型。容易计算,线性模型的加权系数就是每个特征的权重,所以加权系数的绝对值大小代表了特征的重要性。

- 非线性模型。难以计算,比如随机森林就是非线性模型,所以会有其他的方式进行特征选择。

随机森林的特征选择和效果评估

- 核心:random test

- 原理:对于某个特征,如果用一个随机值替代后表现比之前更差,则该特征很重要,权重应该大。(随机替代表现 =》重要性)

- 随机值选取:

- 【1】使用均匀或者高斯分布随机抽取值

-

【2】通过permutation方式,将原来的N个样本的第i个特征打乱(重新洗牌)

- 方法【2】更科学,保证了特征分布是近似的

- 【2】称为permutation test(随机排序测试):在计算第i个特征的重要性的时候,将N个样本的第i个特征重新洗牌,然后比较\(D\)和\(D^{(p)}\)表现的差异性。如果差异很大,则表明第i个特征是重要的。

- 如何衡量表现?(因为是要看\(D\)和\(D^{(p)}\)表现的差异)

- 之前介绍了\(E_{oob}(G)\)可以衡量,但是对于重新洗牌的数据\(D^{(p)}\),要重新训练,且每个特征都要训练,在比较与原来的\(D\)的效果,繁琐复杂。

- RF作者提出:把permutation的操作从原来的training上移到了OOB validation上去 \(E_{oob}(G^{(p)}) -> E_{oob}^{(p)}(G)\)

- 具体:训练时使用D,在OOB验证时,将所有的OOB样本的第i个特征重新洗牌,验证G的表现。

sklearn调用

>>> from sklearn.ensemble import RandomForestClassifier

>>> from sklearn.datasets import make_classification

# 构建数据集

>>> X, y = make_classification(n_samples=1000, n_features=4,

... n_informative=2, n_redundant=0,

... random_state=0, shuffle=False)

# 构建分类器

>>> clf = RandomForestClassifier(n_estimators=100, max_depth=2,

... random_state=0)

# 模型训练

>>> clf.fit(X, y)

RandomForestClassifier(bootstrap=True, class_weight=None, criterion='gini',

max_depth=2, max_features='auto', max_leaf_nodes=None,

min_impurity_decrease=0.0, min_impurity_split=None,

min_samples_leaf=1, min_samples_split=2,

min_weight_fraction_leaf=0.0, n_estimators=100, n_jobs=None,

oob_score=False, random_state=0, verbose=0, warm_start=False)

# 获得每个特征的重要性分数

>>> print(clf.feature_importances_)

[0.14205973 0.76664038 0.0282433 0.06305659]

# 预测新数据

>>> print(clf.predict([[0, 0, 0, 0]]))

[1]

参考

If you link this blog, please refer to this page, thanks!

Post link:https://tsinghua-gongjing.github.io/posts/random_forest.html

Previous:

决策树算法

Next:

判别生成模型、朴素贝叶斯、高斯判别分析

Latest articles

Links

- ZhangLab , RISE database , THU life , THU info

- Data analysis: pandas , numpy , scipy

- ML/DL: sklearn , sklearn(中文) , pytorch

- Visualization: seaborn , matplotlib , gallery

- Github: me